決算対策と印紙税

2011年3月7日 | 税金の基礎知識

3月決算目前

そろそろ3月決算向けの決算対策が架橋になってきているのではないでしょうか?

順調に決算対策は進んでいますか!?

売上確保の方に一生懸命!!

という会社もあることでしょう。

決算前に是非確認してもらいたいことがあります。

それは、

印紙の貼り漏れがないか!

貼り付けた印紙は正しい金額か!

ということです。

印紙の課税時期と治癒方法

印紙税の納付時期は、正しくは課税文書を作成(交付)したときです。

従って、作成後に印紙の貼り漏れを発見した場合にはもう手遅れ!というのが原則になります。

このような場合、正しくは、「印紙税不納付事実申出手続」を行うことになっています。

これは、本来3倍の過怠税を支払わなければならないところを納税者自らが認めたのであれば1.1倍に軽減してあげましょう!という手続きです。

税務調査で印紙の貼り漏れを指摘されると、原則を示された上で、「印紙税不納付事実申出手続」を行うことを促されることが多いです。しかし、法律上は、あくまでも3倍の過怠税を支払わなければならないことになっています。調査官の考え方によるということです。しかも、過怠税は法人税の計算上損金不算入となりますから、法人税の負担増加にもなってしまうものでもあります。

お客さんに交付済みの領収書への貼り漏れはいまさらどうにもなりませんが、社内保管してある契約書であればチェックすることはできますよね。

もっと実務的な方法がないわけではありませんが、ここでは差し控えます。

決算で多額の税金が予測されるとき、大急ぎでお買い物をする会社がよくありますが、それ以前にこうした印紙の貼り漏れにも注意を払ってもらいたいものです。

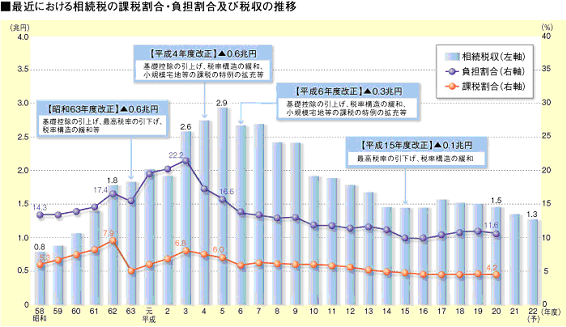

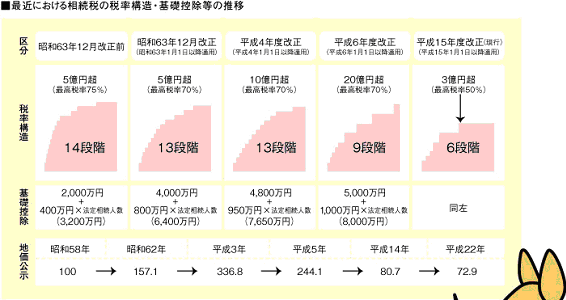

相続税の大衆化

2011年3月4日 | 税金の基礎知識

相続税の大衆化が始まる

平成23年度税制改正で相続税の大増税が予定されています。

この増税は相続税の税率テーブルの変更と基礎控除額の変更によるものです。

このうち、基礎控除の圧縮が大きいと思います。

基礎控除額 = 定額控除額 + 比例控除基礎額 × 法定相続人数

| 現行 | 改正案 | |

|---|---|---|

| 定額控除額 | 5000万円 | 3000万円 |

| 比例控除基礎額 | 1000万円 | 600万円 |

要するに、基礎控除を40%圧縮するということです。

具体例で計算してみると次のようになります。

【子供1人がいる夫婦でご主人が亡くなられた場合】

改正前 : 5000万円 + 1000万円 × 2人 = 7000万円

改正案 : 3000万円 + 600万円 × 2人 = 4200万円

【子供2人がいる夫婦でご主人が亡くなられた場合】

改正前 : 5000万円 + 1000万円 × 3人 = 8000万円

改正案 : 3000万円 + 600万円 × 3人 = 4800万円

都内で家を持っていたとすれば、上記の基礎控除額を超えてしまう可能性は十分にありますよね。

改正案が実現したら相続税は確実に大衆化していくと考えるべきでしょう。

国の言い訳

今回の税制改正に向けて財務省は「税制について考えてみよう」というHPで次のような情報を出しています。

続いて、

とのことです。

要するに、財務省としては、バブル期に生じていた相続税地獄を解消するために税率と基礎控除を減額してきたのだが、地価高騰も収まったわけだから、相続税を元の状態にできるだけ戻したい(戻しても大幅増税ではないですよね)、といいたいようです。

しかし、日本がまだ右肩上がりに成長していく期待が持てた時代、若干の疑問を持ちながらも人口構成がまだピラミッド型だと信じられた時代との対比です。本当に説得力があるのか疑問が残ります。

誰もが考えないといけない時代へ

ここ数年、相続税は一部の資産家だけの問題!という感覚になってしまったような気がします。今回の改正案が法案化されれば、確実に一般の人にも影響する税金になることでしょう。

如何にして資産を確保するのかを現役時代から考えていかなければ、子供世代には親としてほとんど財産を残してあげられない時代になってしまうのかもしれません。

相続税の増税は、基礎控除だけではありません。

他にも色々あります。

他の項目についてはまた別の機会に触れます。

名ばかり管理職の残業代問題

2011年3月3日 | 中小企業と経営

管理職には残業代を支払わなくてよい?

日本マクドナルドでの訴訟以降、名ばかり管理職問題があちらこちらで取りざたされています。

名ばかり管理職問題は、実質的には一般従業員であるにもかかわらず、課長等の管理職としての肩書きを社員に与えることで管理職と位置づけ、残業代の支払を回避していないかというものですね。

この問題は上場会社等大規模な会社だけの問題ではありません。

中小企業でも労働基準監督署から調査申し込みを受けることが増えてきているようです。

退職者が役所に相談に行ったりするとこういうことが起こるようです。

調査を受けると実質的な管理職なのかどうか細かくヒアリングを受けることになります。実態が一般従業員と判断されれば、役職のいかんにかかわらず残業代の支払を指導されることになります。

役職云々以前に残業代を支給していない中小企業も多数存在するため経営上注意が必要なテーマです。

最近では、弁護士がハローワーク前で、不当解雇や不払い残業代の支払請求を宣伝していることがあるという話を聞いたことがあります。本当かどうかは知りませんが(汗)。

全員役員の会社

こうした問題を回避する方法として、社員全員を取締役にしている会社に出会ったことがあります。

この経営者はある意味、頭が言いともいえますね(汗)

名ばかり管理職か否かの事実認定には微妙な問題がありますが、取締役が実態では労働者に過ぎない!という議論は通常されませんから。

しかし、少し考えてみると微妙な問題があることがわかります。

取締役会が労働組合の賃上げ団体交渉の場に急変してしまう可能性があるとも言えるからです。

実際には株式の2/3以上を経営者が握っていれば、社長を解任したりすることは事実上できませんから(手続きはめんどくさいことをしなければなりません)、経営が即転覆することはないとは思います。

しかし、常識的に考えて行き過ぎた対策だと思います。

社員に異常な残業をさせないで済むような事業体制を考えるのが経営者の本来の仕事ですよね(笑)